还有倒计时一个星期,五大行(工农中建邮)就批量转LPR了。

按照我一贯的风格,不废话,上要点:

一、今后基准是5年LPR,每年年初取上一年12月的作为基准,收你的房贷。如图:

2019年12月,5年LPR是4.8%(请记住这个数字)

注:LPR是什么鬼?

贷款市场报价利率(LPR)由各报价行按公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由全国银行间同业拆借中心计算得出,为银行贷款提供定价参考。目前,LPR包括1年期和5年期以上两个品种。

LPR报价行目前包括18家银行,每月20日(遇节假日顺延)9时前,各报价行以0.05个百分点为步长,向全国银行间同业拆借中心提交报价,全国银行间同业拆借中心按去掉最高和最低报价后算术平均,并向0.05%的整数倍就近取整计算得出LPR,于当日9时30分公布,公众可在全国银行间同业拆借中心和中国人民银行网站查询。

二、怎么计算加点?

上面那个4.8%是2019年12月的LPR利率,用你现在的房贷利率减4.8%,就是加点。

比如你的房贷利率是4.9%(刚好是央行基准利率),那么你的加点就是:4.9%-4.8%=0.1%

如果你房贷是1.1倍的利率,也就是4.9%*1.1=5.39%,那么你的加点是:

5.39%-4.8%=0.59%

如果你房贷是九折的利率,也就是4.9%*0.9=4.41%,那么你的加点是:

4.41%-4.8%=-0.39%(请注意,加点可以是负数)

如图:图中就是加点0.1%的情况

三、加点怎么用?

算出了这个加点,今后每年年初利率变化后,你就按LPR利率(上一年12月的)+加点 来交房贷。

假设直到2020年12月份,5年LPR仍然为现在的4.65%,那么2021年上面算过的三种情况利率如下:

加点0.1%的: 4.65+0.1 =4.75%

加点0.59% 的: 4.65+0.59=5.24%

加点-0.39%的: 4.65-0.39=4.26%

这个加点算法将伴随你的贷款终身,直到还完钱。

四、加点算法,是怎样鸡贼的?

如果你稍微动动脑子,就会发现,这个算法多少是有些鸡贼的。

A.首先稳稳赚了0.1%的差价

很明显央行基准是4.9%,而LPR基准是4.8%,既然您银行诚心诚意的给咱转换LPR,直接给4.8%就得了,何必还加0.1%加回来?

我在商场买双鞋1000元,一个星期后商场搞活动降价到800元,我可以顺利的找回差价200元,商家没二话。

为什么到了您这里,您银行从4.9%主动降价到4.8%,还需要我终身的交上0.1%的差价?道理何在?诚意又何在?

B.乘法变加法,你能算过银行?

如果未来LPR持续走低,加点的百分比将升高。

很明显,以前按倍率算(1.1倍、1.2倍),是乘法;现在按加点算,是加法。如果未来LPR持续走低,加点的百分比将升高。

假设未来的LPR降到4%

那么之前1.1倍的利率是:4%+0.59%=4.59%

如果假设没有LPR这个东西,还是按照老合同,银行只能收到1.1倍的利率,也就是:4.4%

采用了加点后,从乘法百分比变成了加法,银行就比老合同多赚了0.19%

因为0.59%这个加点的基准是4.8%与4.9%,而假设今后LPR降低,0.59%不变,0.59%的占比就相应变大。

4.59% 除以 4%=1.1475

什么意思?

就是说1.1倍利率变成了1.15倍利率呗~~~

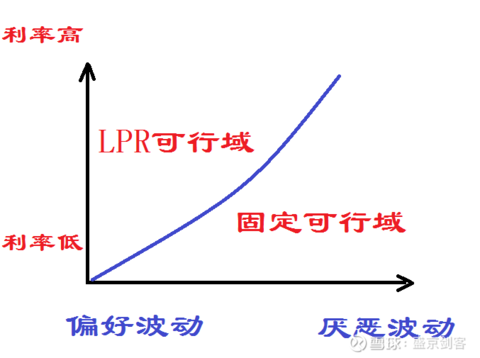

五、到底选哪个?取决于你的偏好,而不是对长期的预测。

我看了一些文章,建议选这个建议选那个。

又预测这个利率,那个经济的。分析的口吐白沫,言之凿凿。

你能预测30年的利率走势?真能吹牛逼啊~~你咋不上天?

我看哪,就是凑字数呢~~

到底选那个?其实取决于你的风险偏好和利率高低的现状。

a.如果你极端厌恶利率的波动(今年少,明年多,受不了),固定的利率即使很高,你也愿意,你就选固定好了;

b.如果你对利率的波动特别不敏感,不想费脑细胞,你就顺势选LPR好了。

c.如果你对利率的波动能接受,但之前的利率较高,改LPR后目前能低不少,相信不用说,你自己就选择LPR了;

d.如果你对利率的波动也能接受,但自己的利率不高,改不改没什么区别,那就选哪个都行。

我画了一个可行域的图。在厌恶波动大小和当前利率大小之间进行权衡取舍。

相信您能做好自己的选择。

六、摆正自己的位置,这类事儿别想着占便宜

作为韭菜,要认清自己的位置。这类事情,你无论怎么折腾都是占不到便宜的。

你选固定。今后如果LPR一直走低,你没占到便宜。

你选LPR。今后如果LPR大幅上行,你吃了亏。

这就像养猪场里的猪,主人给了猪两种选择:1.是电死;2.是被刀抹脖子。猪每天都在讨论到底哪种好~~结果猪迟迟不选。

主人急了,强制都电死,谁不选电死的请年底前站出来。于是猪又开始讨论是不是该年底前站出来~~

批量转LPR,和Internal circulation有关。上面判断未来几年,利率会走低。这样,韭菜会少交些房贷,有利于消费。

对启动Internal circulation有好处,对稳定楼市也有好处。

至于长期来看你是能省钱还是多花钱,不知道,得看命。

七、如果你确实不知道怎么办,对金融、经济一脸蒙,我劝你还是从了吧。

就随大流,批量转,躺尸,什么也不用动。

一来,未来一段时间LPR利率大概率不会太高,你也尝尝甜头,哪怕就几天也好;

二来,随大流安全感高,要不爽大家都不爽,以后骂街人也多些;

三来,你没有自己操作,是银行批量的、强加于你的,你没有负罪感,没有什么是一句:“都是他们背着我干的~~”解决不了的!

有的人担心未来通胀,LPR会大幅上升,什么升到10%~20%

我劝你别担心,如果真的是这样,你多交的2000元,可能到时候只能买碗面条。

而目前的LPR降低,省下的200元却能买10碗面条。

还是那句话:

“长期来看,我们都死了” ——约翰·梅纳德·凯恩斯

全文完

剑大一直眼光很独到![[大笑]](//assets.imedao.com/ugc/images/face/emoji_02_laughing.png "[大笑]")

![[大笑]](//assets.imedao.com/ugc/images/face/emoji_02_laughing.png "[大笑]") 喜欢剑大的言论,一针见血

喜欢剑大的言论,一针见血